东吴证券股份有限公司曾朵红,谢哲栋,司鑫尧,许钧赫近期对平高电气进行商酌并发布了商酌求教《2024年年报及2025年一季报点评:Q1功绩超阛阓预期农夫导航大全,特高压技俩慢慢投入旺季》,予以平高电气买入评级。

平高电气(600312) 投资重心 事件:发布24年年报,公司24年营收124.0亿元,同比+12%,归母10.2亿元,同比+25%,扣非9.9亿元,同比+23%,25Q1/24Q4营收25.1/45.2亿元,同比+23%/+24%,归母净利润3.6/1.7亿元,同比+56%/-37%,扣非净利润3.6/1.4亿元,同比+56%/-44%。24年毛利率22.4%(+1.0pct)/净利率9.0%(+0.7pct),25Q1/24Q4毛利率28.7%/19.0%,同比+3.5/-5.2pct;净利率15.4%/4.4%,同比+2.75/-5.23pct。公司Q1功绩超阛阓预期。 高压板块受益于特高压疏通领略请托,盈利时候显耀擢升:1)2024年公司高压板块罢了营收77.0亿元,同增25.1%,毛利率为25.5%,同比+2.7pct。24年公司证明甘孜等14终止1000kV GIS,庆阳换流站等97终止750kV的GIS,高电压、高毛利的家具请托比例擢升,带动高压板块毛利率同比+2.7pct至25.5%。2)25年1-2月电网基建投资完成额为436亿元,同比+34%,同期Q1公司特高压订单新签烟威线4个终止的1000kV GIS、请托阿坝-成皆东3个终止。瞻望25年,国网筹办开工“6直5交”,咱们预计1000kV招标量陆续保合手高速增长、750kV增速相对1000kV有所放缓,其他电压品级增速相对寂静,全年高压板块收入有望罢了同比+10-15%。 中低压板块受益于战术缓助,收入有望提速:2024年公司配网板块罢了营收32.4亿元,同增11.4%,毛利率为16.0%,同比+0.2pct。电网加快配网扩容+老旧开导更新,以叮咛散布式动力接入需求。节律上来看,咱们预计公司Q1增长较为寂静,配电区域集采利好头部公司份额擢升,公司通过合手续提质增效,优化老本结构,再提配网板块盈利水平。咱们预计公司全年中低压板块收入有望罢了同比+15%附近。 国际业务板块积极转念策略,环保型家具打入国际高端阛阓:2024年国际板块罢了营收2.0亿元,同比-71.8%。受国际政事经济场地影响,公司在本质技俩由于宽限导致原材料等老本增多及客户资信影响,同期汇率变动导致汇兑收益同比减少,变成国际业务亏本。后续,公司将聚焦单机出口,环保型家具擢升欧洲高端阛阓份额,增重利润弹性。 用度小幅高涨、协议欠债&应收账款同步稳增。24年/25Q1时间用度率为11.04%/10.71%,同比+0.16pct/+0.31pct,25Q1销售/处分/研发/财务用度率为4.38%/2.95%/4.17%/-0.79%,同比+0.10/-0.26/+0.60/-0.13pct。协议欠债13.35亿元,较年头+11%。应收账款67.91亿元,较年头+7%。 盈利预测与投资评级:接头到公司国际板块业务陆续转念,咱们下修公司25-26年归母净利润分辨为15.1/18.4亿元(前值为16.4/19.4亿元),预计公司27年归母净利润为22.1亿元,分辨同比+47%/22%/20%,现价对应PE分辨为16x、13x、11x,咱们觉得国内电网确立景气度进取,公司短期国际业务结构转念利好远期盈利时候的擢升,因此保管“买入”评级。 风险教唆:电网投资不足预期,特高压确立程度不足预期,竞争加重等。

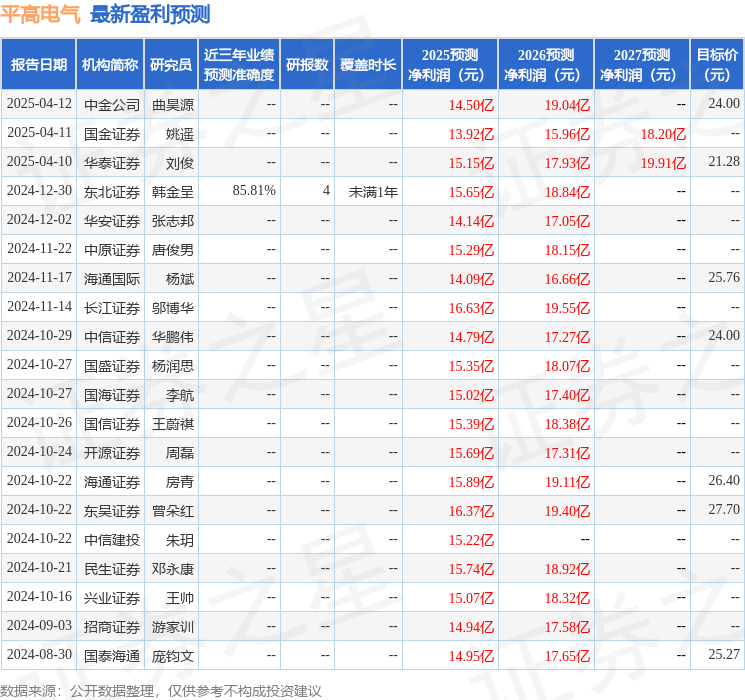

本站数据中心证据近三年发布的研报数据筹算,东北证券韩金呈商酌员团队对该股商酌较为长远,近三年预测准确度均值高达85.81%,其预测2025年度包摄净利润为盈利15.65亿,证据现价换算的预测PE为15.44。

最新盈利预测明细如下:

色无极电影

该股最近90天内共有5家机构给出评级,买入评级5家;昔时90天内机构见识均价为25.23。

以上实质为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号)农夫导航大全,不组成投资苛刻。